M&Aのプロセスについて

岡山M&Aセンター Nakai Kazuhiko

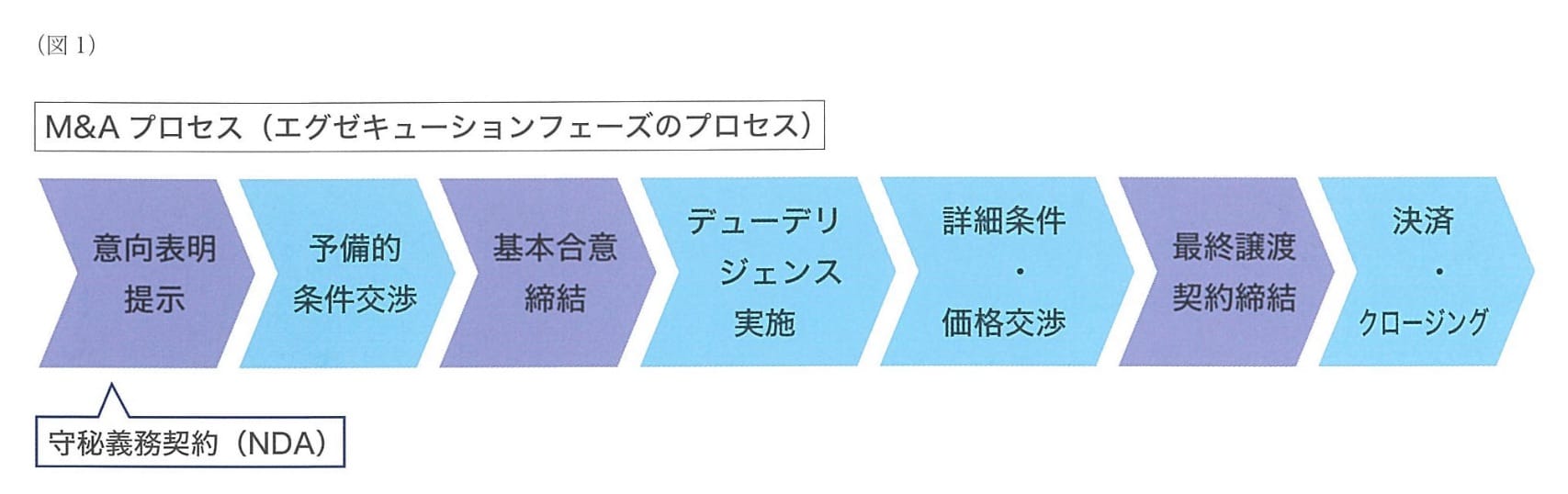

M&Aでは、「市場取引」ではなく売り手との「相対」で株式を売買することになります。またM&Aでは売り手と買い手に情報の非対称性があるため、対象会社の財務内容を調査するプロセスが必要となります。通常のM&Aプロセスを「エグゼキューションフェーズ」と言いますが、売り手と買い手が交渉テーブルに着いて以降、買収実行(決済・クロージング)までのプロセスとしては以下のような流れになります。

通常M&Aでは売り手の会社名と概要が開示される段階で「守秘義務契約」(NDA:Non-Disclosure Agreement)を締結します。なぜならM&Aで全体を通して注意しなければならないのは守秘性だからです。ご自分の会社を売ることにしたとして、そのことを大々的に宣伝してしまえば、まず従業員が大きな不安を抱くことでしょう。次に取引先も「あそこは身売りするらしい」と認識されると、経営が苦しいのか?と誤解されたり、親会社が変わると取引条件も変わってくるかもしれない、と不安を抱くことになるでしょう。従業員が辞めて、取引先が抜けていくと、企業としての従来の価値を維持できないことは容易に想像できると思います。売り手としては守秘義務契約の締結を以って、買収検討に必要な情報を段階的に買い手に対して提示していくことになります。

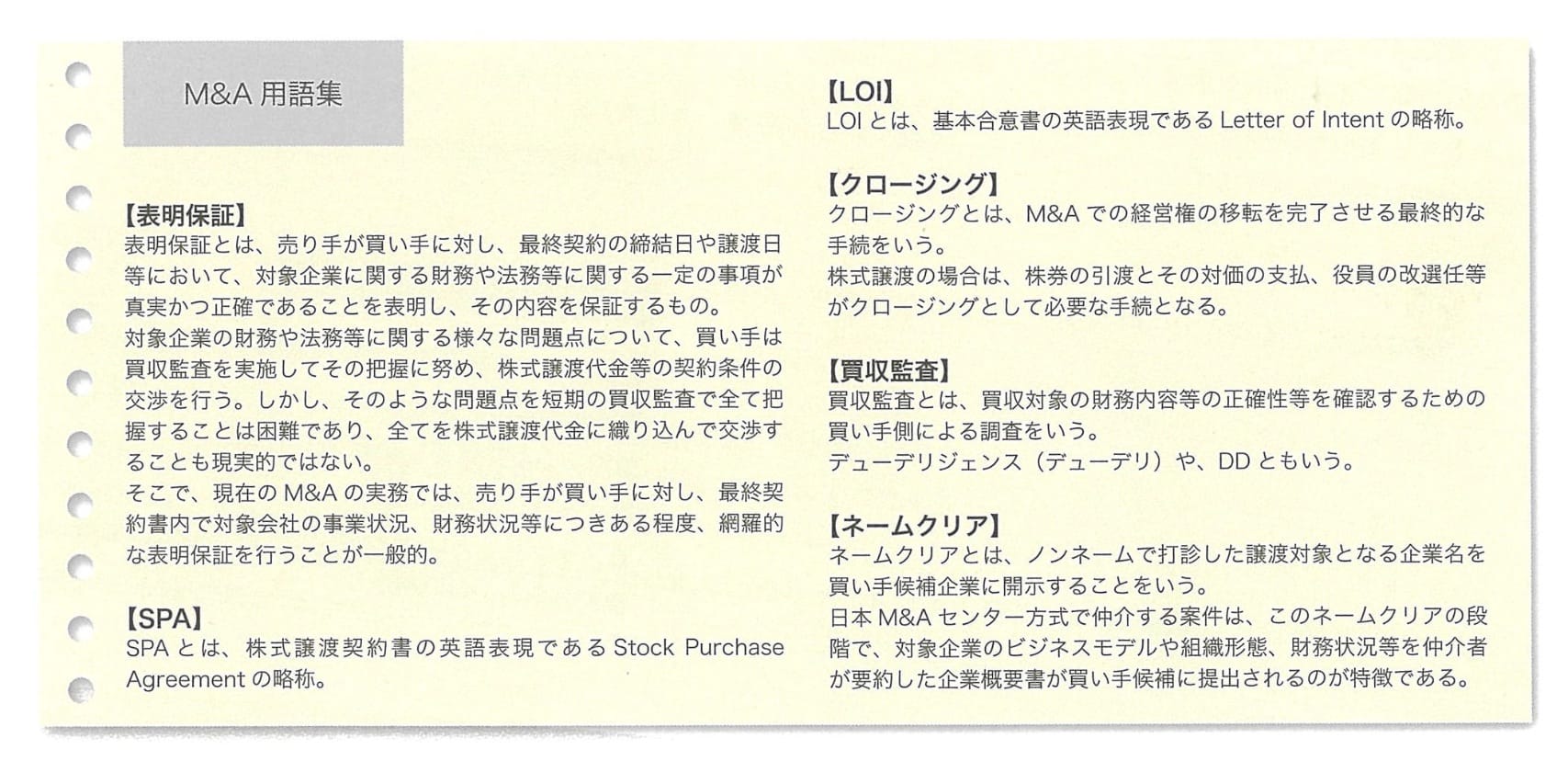

【意向表明提示】

「意向表明」とは、買い手が「対象企業の買収を検討したい」という意向を売り手に対して伝えるものです。この時点では対象会社の情報も多くは開示されていないはずですので、意向表明には具体的価格も入っていないことが一般的です。

【予備的条件交渉】

「予備的条件交渉」ではこれまでに開示された情報をもとに売り手と買い手で価格目線の擦り合わせを行うと同時に、基本的な交渉について交渉を行います。ここでは後述の「基本合意」の内容等買収の前提条件や、売り手と買い手双方の譲れない条件についての話し合いとなります。

【基本合意締結】

予備的条件交渉を重ねた後、ある程度方向性がまとまったところで、基本合意を締結します。基本合意は法律上の義務ではないので、これを省略する案件もありますが、独占交渉権の確保等、デューデリジェンスに入る前の合意事項を文書にして置くことで、以降の交渉・作業を円滑に進める目的で締結することが望ましいと思われます。

【デューデリジェンス実施】

基本合意締結後、買い手は対象企業のデューデリジェンス(Due-diligence)を実施します。デューデリジェンスとはM&Aの対象物である企業またはその一部事業に対する詳細調査であり、買収監査とも呼ばれています。デューデリジェンスは弁護士や会計士等の外部専門家を活用するケースが多いので、コストもそれなりにかかってきます。

【詳細条件・価格交渉】

デューデリジェンスが終了する頃に、価格も含めた詳細条件交渉を実施します。その交渉結果は最終的に買収契約書に織り込まれることになります。 デューデリジェンスにおいて検出された事項をどのように買収契約に織り込んで行くかは、アドバイザーや弁護士の腕の見せどころとなります。第三者間の契約では当事者の認識違いが生じる事は許されませんし、多額の金銭のやり取りが発生しますので、M&Aの知識経験の豊富な専門家による作成が必須となります。

【最終譲渡契約締結】

売り手、買い手双方の条件交渉が整い、最終譲渡契約書が完成したところで、ついに契約締結を行います。一般的に、ここまでは関係当事者のみで秘密裏に進めるものですが、契約締結後は従業員や取引先への開示を行うことになります。

【決済・クロージング】

M&Aでは買収契約と決済(クロージング)との間に数週間から数か月程度の時間を置くことがあります。これは対象企業の従業員や取引先に周知したり、買収契約に織り込まれた条件(クロージング条件)を満たすための準備期間として必要だからです。最終的にクロージング日に買い手は売り手に対して対価を支払い、買い手は株式を受領することになります。これによって実質的にも経営権が買い手側に移転し、晴れてM&Aが成立したことになります。