デューデリジェンスの重要性

岡山M&Aセンター Nakai Kazuhiko

デューデリジェンス(Due-diligence、以下「DD」)とはM&Aの対象物である企業またはその一部事業に対する詳細調査であり、買収監査とも呼ばれています。

M&Aは通常大きな金額が動きます。2019年における最大規模のM&Aは飲料大手のアサヒグループホールディングスによる、オーストラリアの大手ビールメーカー アンハイザー・ブッシュ・インベブの買収で1.2兆円でした(MARR Online調べ)。それだけの対価を支払うわけですから、買い手としては中身のよくわからない会社を対象とすることはできません。

また、企業全体を買収対象とする場合、その潜在的債務も含めて包括的に継承することになります。例えば買収対価は1億円であっても、買収対象会社が訴訟により10億円の賠償を迫られる可能性がある場合、買い手としては買収実行により、10億円の負債を抱え込むことになりかねません。このように考えると事前に入念な調査が必要とお分かりでしょう。

一方で売り手としては、売却が決まらない段階で企業の精密情報を開示することになるため、抵抗感があるのが普通です。

しかしながら上記のようにDDの実施は買収条件や価格にも大きく影響する事項です。DDなしで買収を決めるのは全くお勧めできるものではありません。

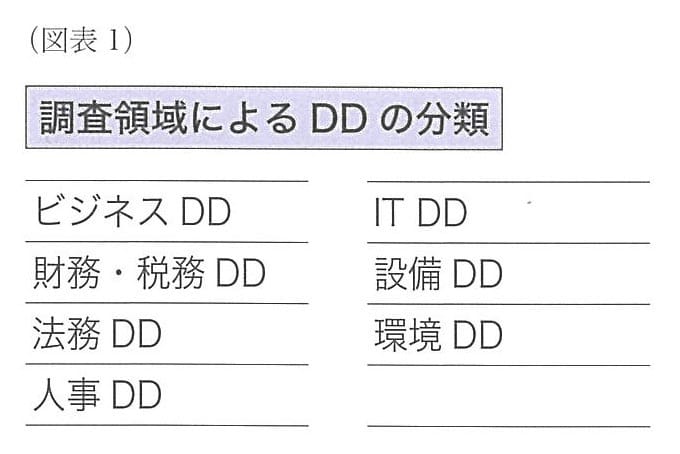

DDでは財務・税務、法務の他、ビジネス分野ほどの領域を1ヶ月程度で検証することになります。場合によってはIT、設備、環境(土壌汚染の有無等)も調査対象となる場合があります。ビジネス分野は買い手企業幹部・従業員が調査を行うケースもありますが、その他の分野は会計士、弁護士、コンサルタント等のアドバイザーを起用するケースが多いと思われます。

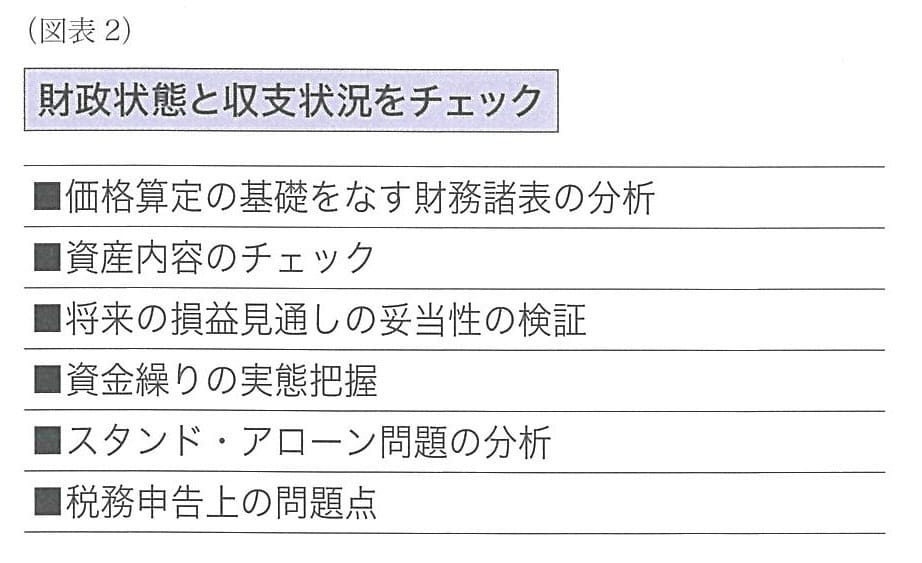

財務・税務DDの主要な調査事項の例としては、下記のようになります。

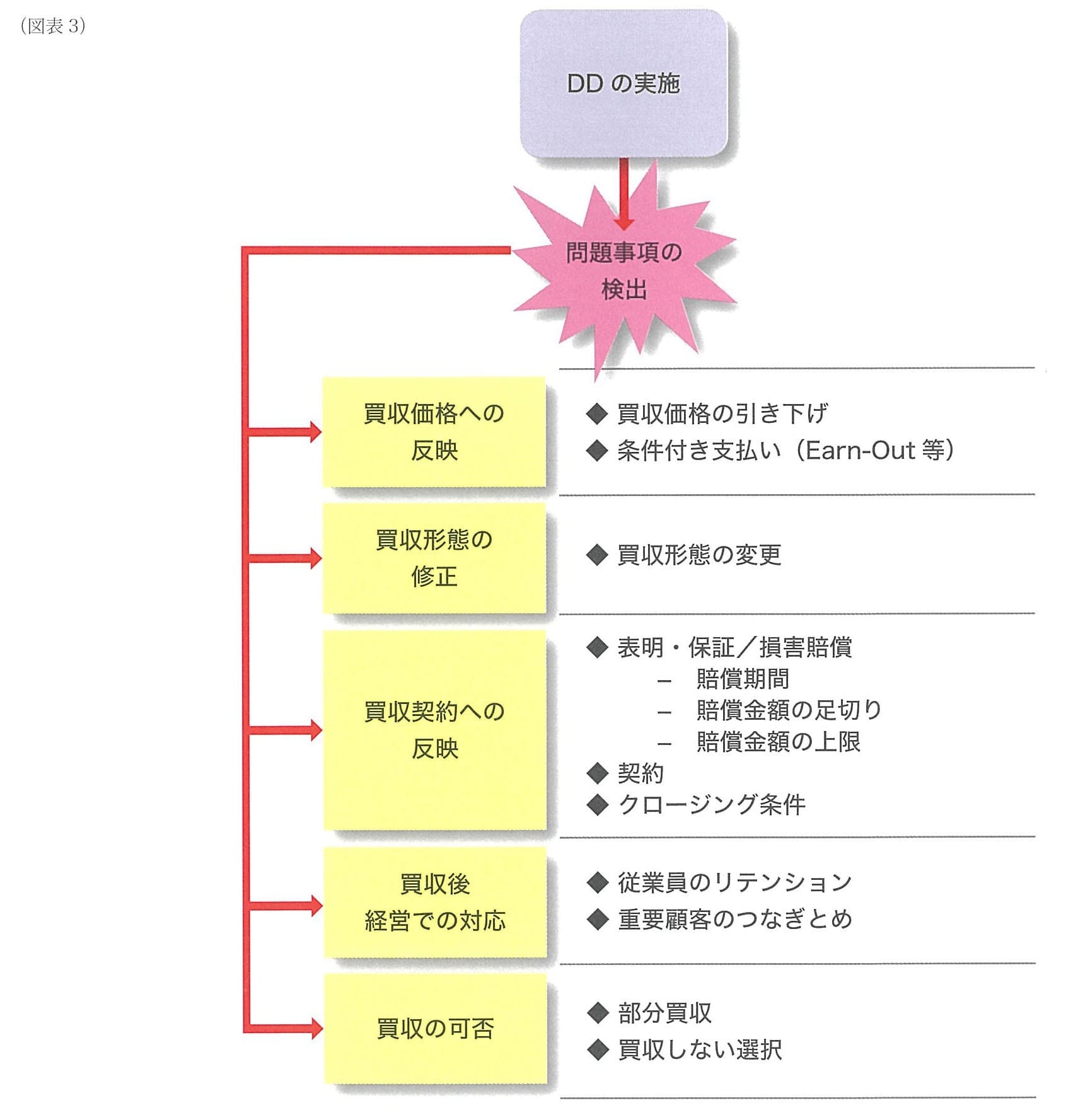

各調査領域における調査事項は当然に異なりますが、最終的には「この買収を進めてよいか」「発見した問題に対して、買収を進める場合どのように取り扱うか」という結論に繋がるべきです。

具体例を挙げましょう。買収対象会社が訴訟を抱えており、判決まで時間を要する場合、以下のような対応が考えられます。

①判決確定まで買収を延期または断念

②判決により発生する費用・損失を見積もり、必要に応じて価格に反映

③判決により発生した損失等は買い手に対して賠償請求できるようにする

②、③のように「買収を進める」選択肢を採る場合には、売り手と買い手のリスク負担を適切に買収契約上反映させる必要があるのです。