Valuationについて

岡山M&Aセンター Nakai Kazuhiko

ValuationとはM&Aにおいて譲渡対象となる株式や事業の価値を評価することを言います。株価算定といわれることもありますが、この語感ですとあたかも算式に当てはめれば一義的に算出できるようにも聞こえます。しかしM&Aの売買において適用される株価は、あくまで売り手と買い手の交渉によって決まるものです。また個別案件の事情によって考慮すべき要素は様々ですので、いくつかの手法を用いて分析した上で、売り手として、買い手として提示すべき価格を決定することが一般的です。

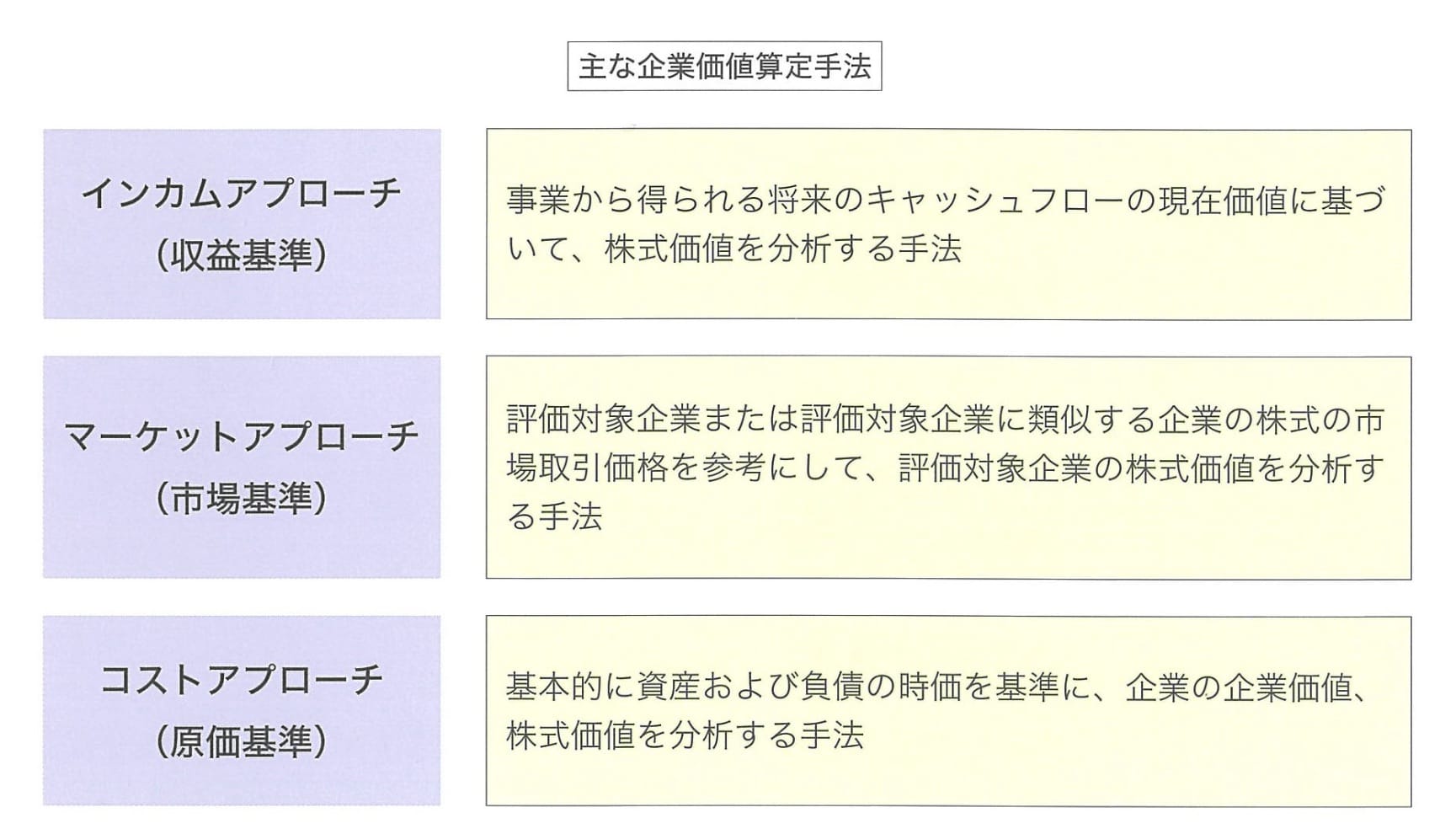

M&Aにおける企業価値アプローチとしては以下のような手法があります。

本頁ではインカムアプローチよりDCF法、マーケットアプローチより株価倍率法をご紹介いたします。

【インカムアプローチ】

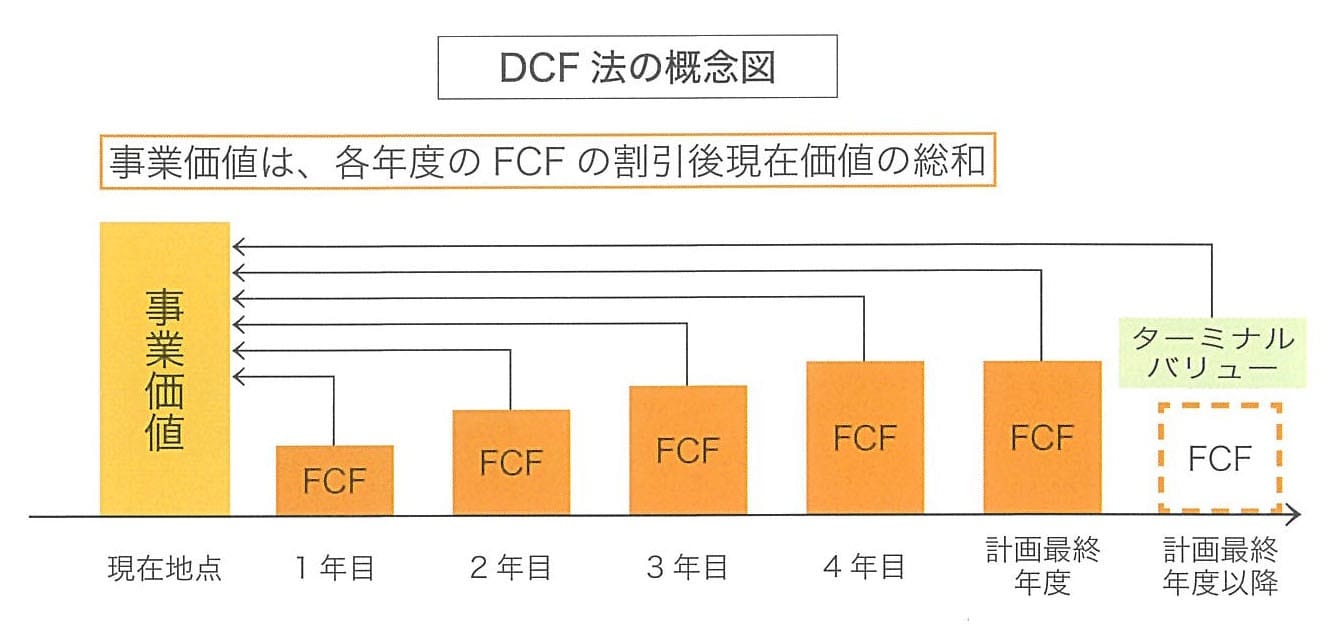

インカムアプローチは、対象事業が将来に亘って生み出すキャッシュフローを割引現在価値により評価する手法であり、最も理論的とされている手法です。ただし正確なキャッシュフローをもとに算定するため、精緻な事業計画の存在が前提となります。なかでもDCF(ディスカウント・キャッシュフロー)法は最も多用されている評価手法の一つです。

上図がDCF法の概念図となります。各計画事業年度で発生すると見込まれるフリーキャッシュフロー(FCF)を現時点の価値に割り戻した総和が事業価値となります。一般に計画は5年程度先までしか作成されていませんので、DCF法では計画最終年度のFCFが将来に亘って継続することを前提に、それ以降のFCFを算定します。これをターミナルバリューと言います。よくあるのが1年目、2年目あたりの計画を控えめに立てておいて、4年目、5年目の計画をストレッチしているケースです。この場合、ターミナルバリューが大きく膨らむので結果として事業価値としては1年目、2年目あたりの利益水準に比して非常に大きなものになります。このような場合、買い手としては事業計画の実現性を入念に調査しておく必要があります。

【マーケットアプローチ】

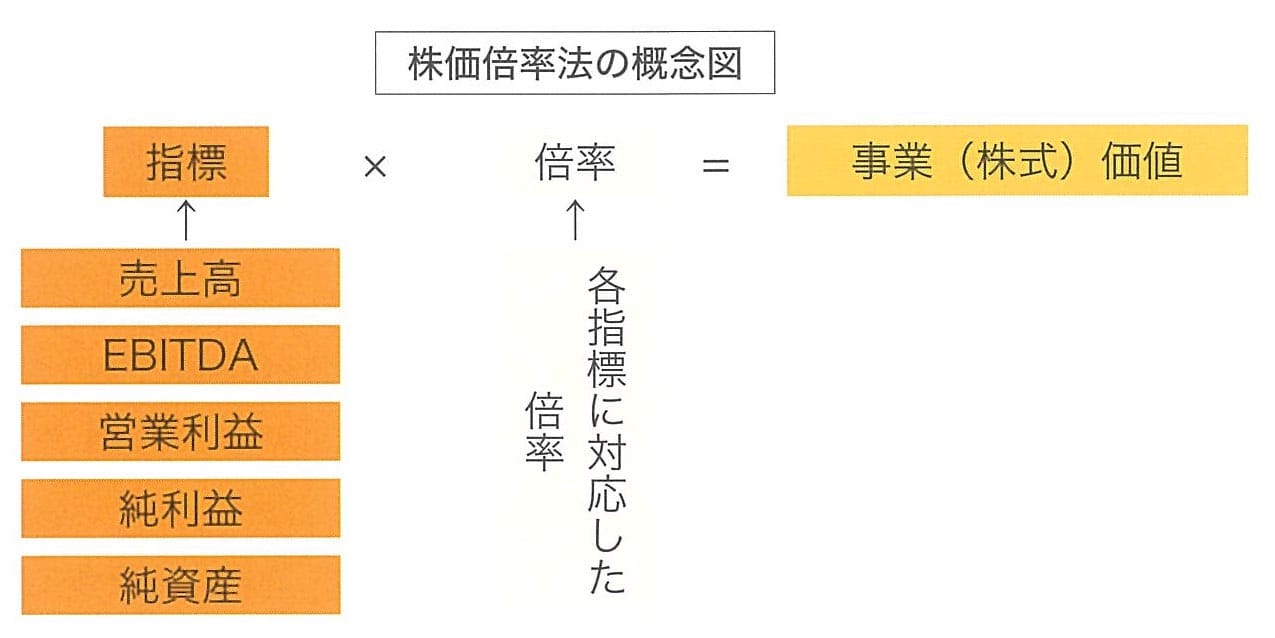

マーケットアプローチは株式市場で取引されている株価を参考に、企業価値を評価する手法です。 中でも株価倍率法は評価対象と類似する上場企業の企業価値や時価総額と売却前営業利益(EBITDA)等の財務指標との比率をもとに、株式価値を求める方法です。

この方法は比較的簡単に計算が可能であるため、多くの事例や初期的分析で採用されています。しかしどの類似企業を参照するかによって、倍率が大きく違ってくる場合がありますので留意が必要です。

実務的には上記のように複数の手法により評価したレンジをもとに、M&Aにおける取引価格を決めることが多いと思われます。