M&Aのストラクチャーについて

岡山M&Aセンター Nakai Kazuhiko

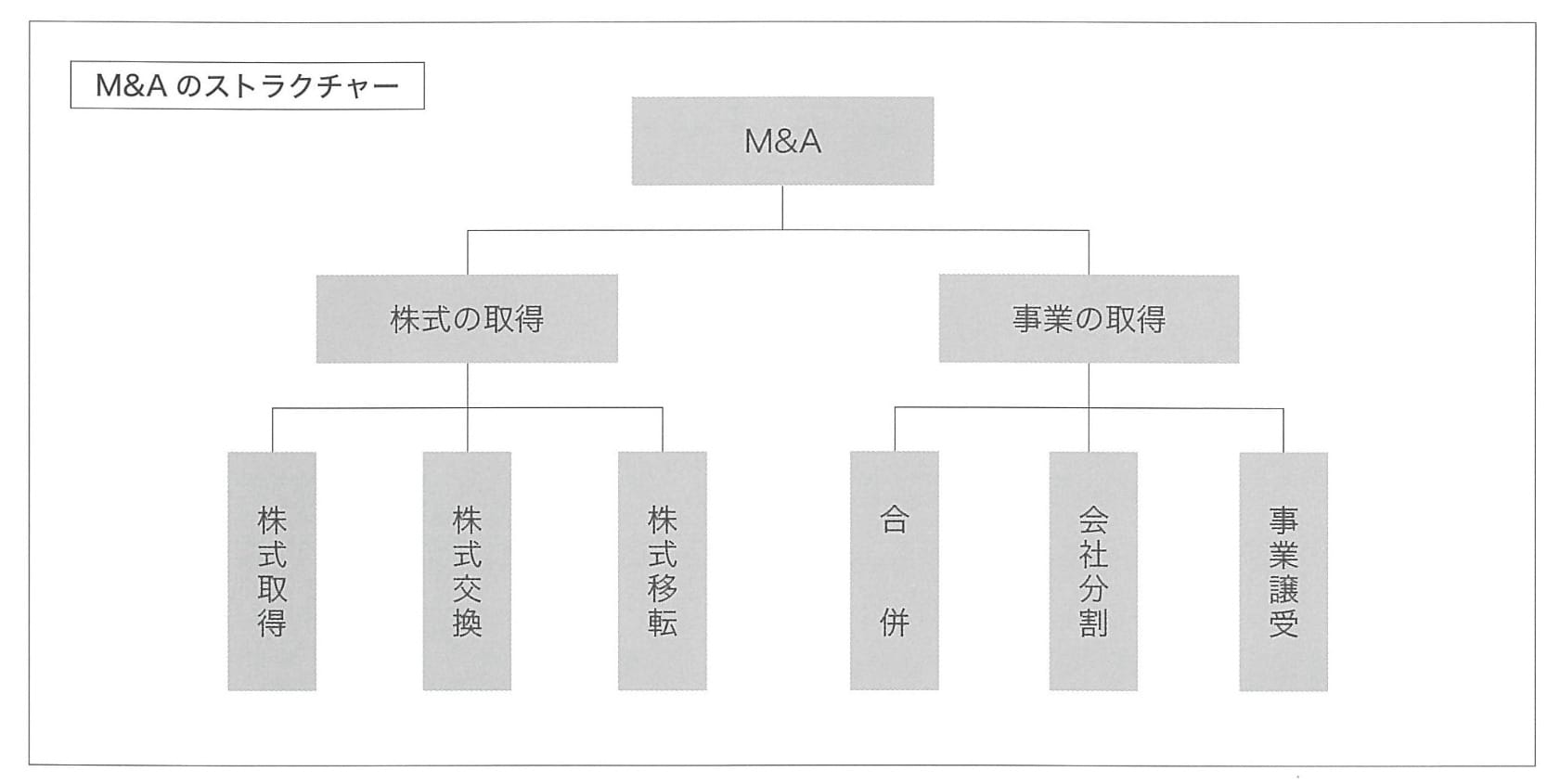

ストラクチャーとはM&Aにおいて目的を達成するための手法をいいます。M&Aのストラクチャーは下図のように整理されます。

各ストラクチャーには特徴があり、M&Aにおいて実現したい目的によって取りうるストラクチャーが異なります。また株式を取得してから合併するなど、複数ストラクチャーの組み合わせも考えられます。

ここでは代表的ストラクチャーである「株式取得」と「事業譲受」を比較・解説いたします。

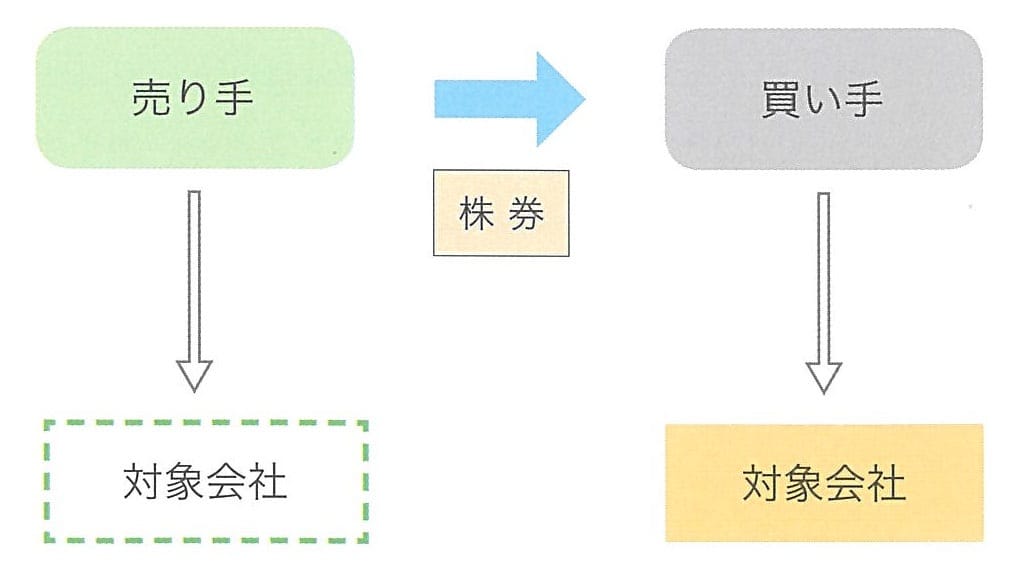

【株式取得】

売り手が保有している対象会社株式を、買い手に対して金銭を対価として譲渡する手法です。M&Aにおいては最もシンプルかつ多用されている手法です 一つの企業の所有権を株券の受け渡しだけで譲渡を可能とする点で、M&Aにおいては非常に使いやすい手法といえるでしょう。

資金的側面から見ればどうでしょうか。株式は基本的に取得価額のまま買い手の賃借対照表に計上されますので、資金が固定化しているようにも見えます。

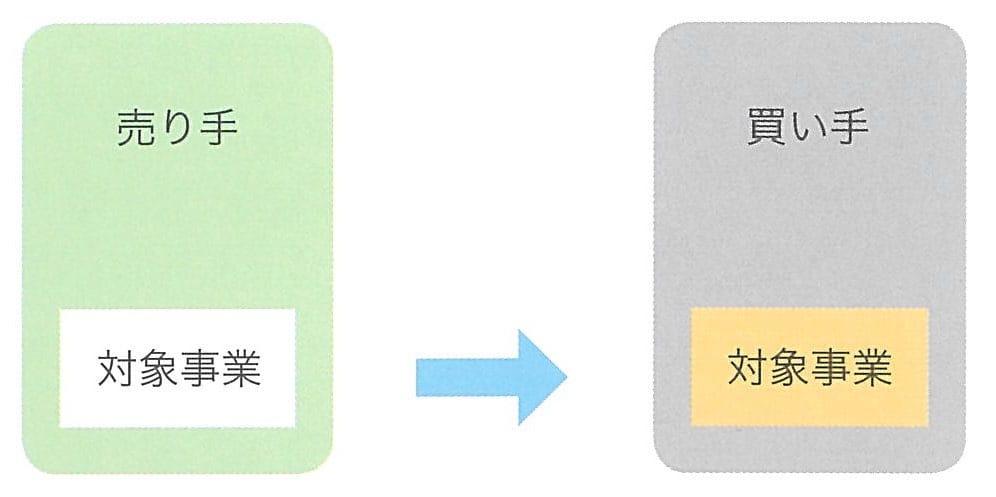

【事業譲受】

事業譲受は売り手の事業を、買い手が金銭を対価として譲り受ける手法です。

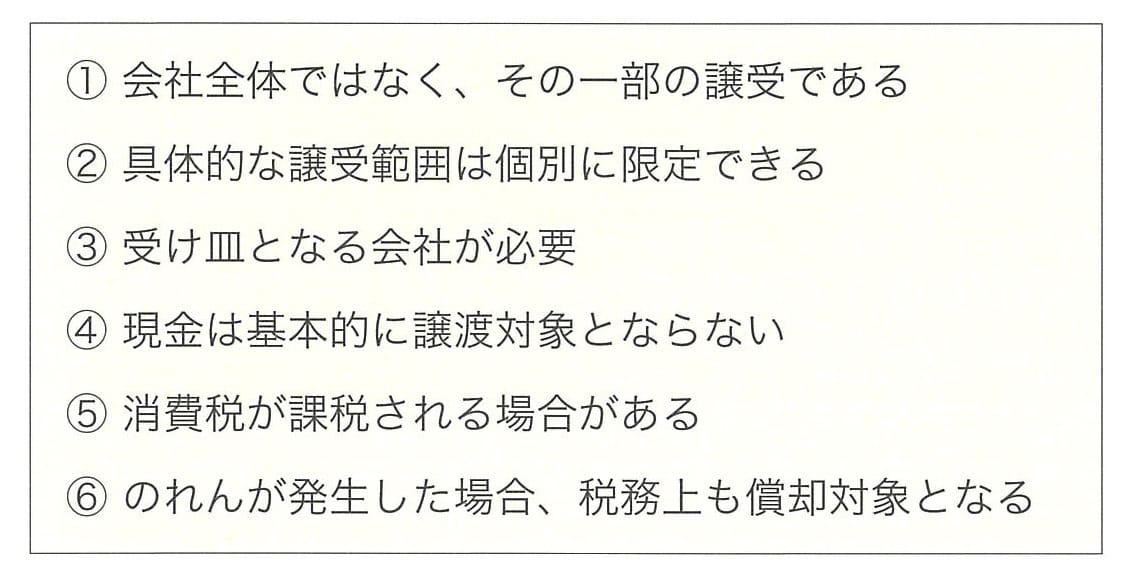

事業の譲受は、一般的に単なる資産のみならず、人材や取引先も含めた有形・無形の財産一体の譲受を意味します。株式取得と比べると以下の特徴があります。

①、②は事業譲受の最大の特徴です。会社全体ではなく譲受範囲を指定して譲り受けることになりますので、簿外債務等のリスクを遮断することが可能です。その代り個々の資産・夫妻の移転手続きが必要となるため、株式取得と比べると手続きは大幅に煩雑となります。

⑤について、税法上課税対象となる資産の譲受については消費税が課税されることになります。従って譲受対価が1億2千万円であっても、課税対象資産1億円が含まれている場合、これに対して消費税が課税されますので、10%の1千万円を消費税として追加的に支払う必要があります。株式取得であれば対象会社がどのような資産を保有していようが消費税が課税される事はありません。

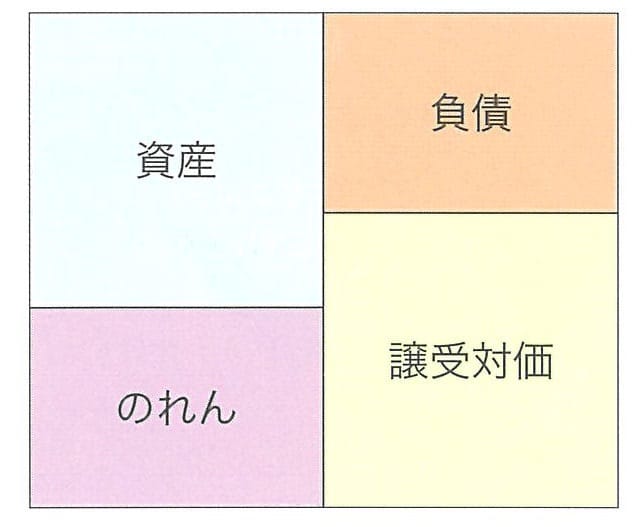

⑥について、事業譲受によって譲り受けた資産・負債の差額に対して「のれん」が発生することになります。

のれんは税法上5年で均等償却することとされており、損金算入することが出来ます。すなわち株式取得においては資金が固定化しますが、事業譲受の場合、発生したのれんに対して税額を減らす効果が期待できるのです。

以上、ストラクチャーとしては簡単な株式取得と事業譲受を比較しましたが、たったこれだけでも論点は多彩です。案件に適したストラクチャーを考案することはアドバイザーの腕の見せ所なのです。